Page 74 - רשות המיסים | דע את זכויותיך וחובותיך 2018

P. 74

פרק ד' -הסברים למילוי טופס 1301ונספחיו (דין וחשבון של יחיד)

חלק ו׳ – מוסד כספי

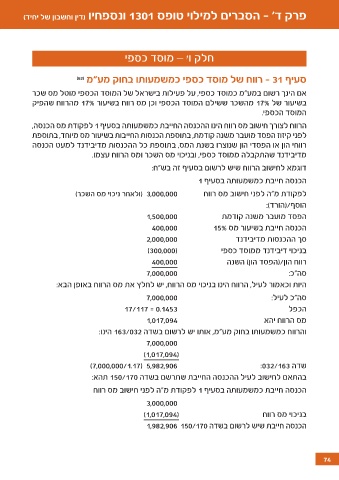

סעיף - 31רווח של מוסד כספי כמשמעותו בחוק מע”מ ()62

אם הינך רשום במע"מ כמוסד כספי ,על פעילות בישראל של המוסד הכספי מוטל מס שכר

בשיעור של 17%מהשכר ששילם המוסד הכספי וכן מס רווח בשיעור 17%מהרווח שהפיק

המוסד הכספי.

הרווח לצורך חישוב מס רווח הינו ההכנסה החייבת כמשמעותה בסעיף 1לפקודת מס הכנסה,

לפני קיזוז הפסד מועבר משנה קודמת ,בתוספת הכנסות החייבות בשיעור מס מיוחד ,בתוספת

רווחי הון או הפסדי הון שנוצרו בשנת המס ,בתוספת כל ההכנסות מדיבידנד למעט הכנסה

מדיבידנד שהתקבלה ממוסד כספי ,ובניכוי מס השכר ומס הרווח עצמו.

דוגמא לחישוב הרווח שיש לרשום בסעיף זה בש"ח:

הכנסה חייבת כמשמעותה בסעיף 1

( 3,000,000ולאחר ניכוי מס השכר) לפקודת מ"ה לפני חישוב מס רוו ח

הוסף(/הורד):

1,500,000 הפסד מועבר משנה קודמ ת

400,000 הכנסה חייבת בשיעור מס 15%

2,000,000 סך ההכנסות מדיבידנ ד

()300,000 בניכוי דיבידנד ממוסד כספ י

400,000 רווח הון(/הפסד הון) השנ ה

7,000,000 סה"כ :

היות וכאמור לעיל ,הרווח הינו בניכוי מס הרווח ,יש לחלץ את מס הרווח באופן הבא:

7,000,000 סה"כ לעיל :

17/117 = 0.1453 הכפ ל

1,017,094 מס הרווח יה א

והרווח כמשמעותו בחוק מע"מ ,אותו יש לרשום בשדה 163/032הינו:

7,000,000

()1,017,094

)7,000,000/1.17( 5 ,982,906 שדה : 032/163

בהתאם לחישוב לעיל ההכנסה החייבת שתרשם בשדה 150/170תהא:

הכנסה חייבת כמשמעותה בסעיף 1לפקודת מ"ה לפני חישוב מס רווח

3,000,000

()1,017,094 בניכוי מס רוו ח

הכנסה חייבת שיש לרשום בשדה 1,982,906 150/170

74