Page 148 - רשות המיסים | דע את זכויותיך וחובותיך 2018

P. 148

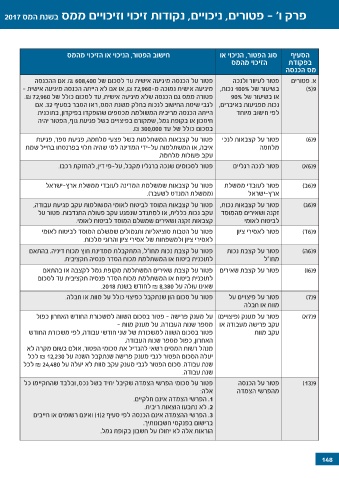

פרק ו' -פטורים ,ניכויים ,נקודות זיכוי וזיכויים ממס בשנת המס 2017

חישוב הפטור ,הניכוי או הזיכוי מהמס הסעיף סוג הפטור ,הניכוי או

בפקודת הזיכוי מהמס

מס הכנסה

פטור לעיוור ולנכה פטור על הכנסה מיגיעה אישית עד לסכום של .₪ 608,400אם ההכנסה א .פטורים

)5(9

בשיעור של 100%נכות ,מיגיעה אישית נמוכה מ ,₪ 72,960-או אם לא הייתה הכנסה מיגיעה אישית -

או בשיעור של 90%פטורה ממס גם הכנסה שלא מיגיעה אישית ,עד לסכום כולל של .₪ 72,960

נכות מפגיעות באיברים ,לגבי שיטת החישוב לנכות בחלק משנת המס ,ראו הסבר בסעיף .32אם

הייתה הכנסה מריבית המשולמת מכספים שהופקדו בפיקדון ,בתוכנית לפי חישוב מיוחד

חיסכון או בקופת גמל ,שמקורם בפיצויים בשל פגיעת גוף ,הפטור יהיה

בסכום כולל של עד .₪ 300,000

פטור על קצבאות לנכי פטור על קצבאות המשתלמות בשל פצעי מלחמה ,פגיעת ספר ,פגיעת )6(9

איבה ,או המשתלמות על-ידי המדינה למי שהיה תלוי בפרנסתו בחייל שמת מלחמה

עקב פעולות מלחמה.

פטור לנכה רגליים פטור לסכומים שנכה ברגליו מקבל ,על-פי דין ,להחזקת רכבו. 6(9א)

פטור לעובדי ממשלת פטור על קצבאות שמשלמת המדינה לעובדי ממשלת ארץ-ישראל 6(9ב)

6(9ג)

(ממשלת המנדט לשעבר). ארץ-ישראל 6(9ד)

6(9ה)

פטור על קצבאות נכות ,פטור על קצבאות המוסד לביטוח לאומי המשולמות עקב פגיעת עבודה, 6(9ו)

)7(9

זקנה ושאירים מהמוסד עקב נכות כללית ,או למתנדב שנפגע עקב פעולת התנדבות .פטור על 7(9א)

קצבאות זקנה ושאירים שמשלם המוסד לביטוח לאומי. לביטוח לאומי )13(9

פטור על הטבות סוציאליות ותגמולים שמשלם המוסד לביטוח לאומי פטור לאסירי ציון

לאסירי ציון ולמשפחות של אסירי ציון והרוגי מלכות.

פטור על קצבת נכות פטור על קצבת נכות מחו"ל ,המתקבלת ממדינת חוץ מכוח דיניה .בהתאם

לתוכנית ביטוח או המשתלמת מכוח הסדר פנסיה תקציבית. מחו"ל

פטור על קצבת שאירים פטור על קצבת שאירים המשתלמת מקופת גמל לקצבה או בהתאם

לתוכנית ביטוח או המשתלמת מכוח הסדר פנסיה תקציבית עד לסכום

שאינו עולה על ₪ 8,380לחודש בשנת .2018

פטור על פיצויים על פטור על סכום הון שנתקבל כפיצוי כולל על מוות או חבלה.

מוות או חבלה

פטור על מענק (פיצויים) על מענק פרישה -פטור בסכום השווה למשכורת החודש האחרון כפול

עקב פרישה מעבודה או מספר שנות העבודה .על מענק מוות -

פטור בסכום השווה למשכורת של שני חודשי עבודה ,לפי משכורת החודש עקב מוות

האחרון ,כפול מספר שנות העבודה.

מנהל רשות המסים רשאי להגדיל את סכומי הפטור ,אולם בשום מקרה לא

יעלה הסכום הפטור לגבי מענק פרישה שנתקבל השנה על ₪ 12,230לכל

שנת עבודה .סכום הפטור לגבי מענק עקב מוות לא יעלה על ₪ 24,480לכל

שנת עבודה.

פטור על סכומי הפרשי הצמדה שקיבל יחיד בשל נכס ,ובלבד שהתקיימו כל פטור על הכנסה

אלה: מהפרשי הצמדה

.1הפרשי הצמדה אינם חלקיים.

.2לא נתבעו הוצאות ריבית.

.3הפרשי ההצמדה אינם הכנסה לפי סעיף )1(2ואינם רשומים או חייבים

ברישום בפנקסי חשבונותיך.

הוראות אלה לא יחולו על חשבון בקופת גמל.

148